|加入收藏

从国家统计局刚刚公布的上半年经济数据看,上海和北京这两个强一线城市GDP分别达到了16409.94亿元和15212.5亿元,深圳和广州以12133.92亿元和11755.54亿元紧随其后,从经济地位上,四大一线城市地位难以撼动。

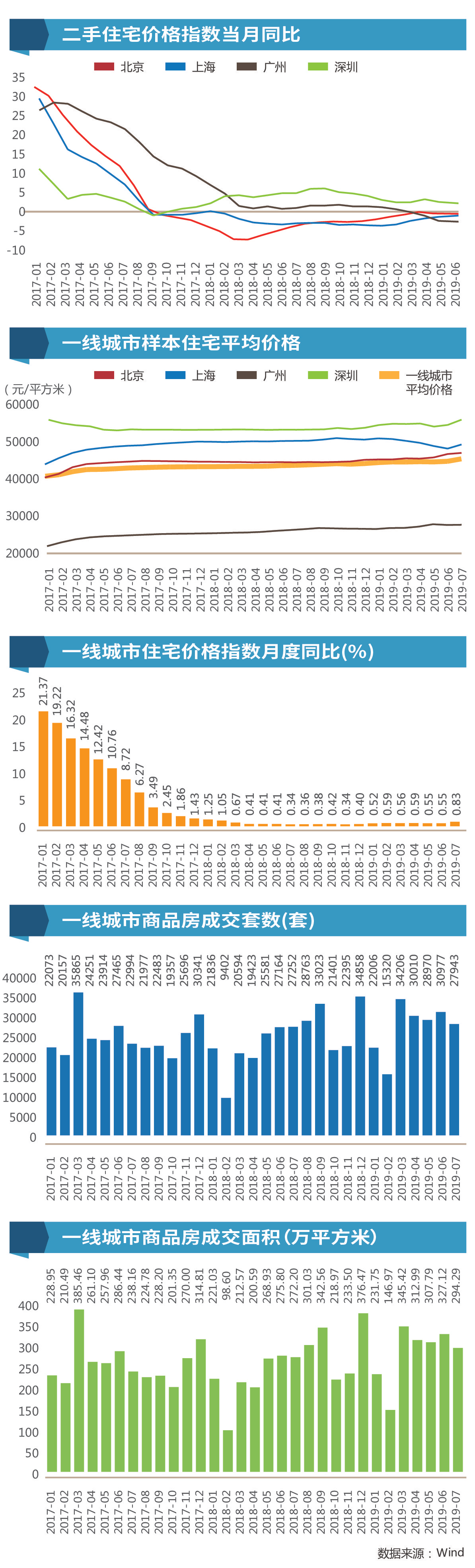

从房价统计看,根据wind数据统计,今年6月份深圳、上海、北京、广州商品住宅成交价格分别为53337元/平方米、53013元/平方米、49032元/平方米和25548元/平方米,其中深圳、上海、北京分列城市房价前三。涨幅方面,一线城市商品房价6月份同比涨幅0.55%,7月份同比涨幅0.83%。另据中国社科院财经战略研究所发布6月《中国住房市场发展月度分析报告》, 一线城市新房价格平均环比下跌0.615%。其中广州环比下跌0.86%,北京环比微跌0.48%,深圳环比下跌0.98%,上海环比微跌0.14%。虽然不同机构统计口径略有差别,但从总体趋势上看,一线城市房价停涨甚至转跌的趋势基本确立。

调控房价 一线城市首当其冲

住建部住房政策专家委员会副主任委员顾云昌曾把中国楼市比作一条舞动的龙,一线城市是龙头,二线城市是龙脖子,三四线城市是龙身,五线城市是龙尾。按照这一理论,房地产调控首先要抑制住一线城市的房价上涨。

一线城市是上一轮房价涨幅最大的,也是本轮调控最为严厉的。按照国家统计局公布的百城住宅价格指数,2016年9月一线城市月度涨幅达到26.72%的历史高点。2016年12月的中央经济工作会议,首次提出“房子是用来住的,不是用来炒的”定位。2017年,各大城市纷纷开启严厉调控,限购、限贷、限售、限价、限商的“五限”政策在一线城市全面铺开并不断加码。

以北京为例,2016年9月新建住宅价格指数同比涨幅达到27.8%,2016年9月,“9·30”新政出台,包括加大住宅用地供应力度、加快自住型商品房供应、强化“控地价、限房价”交易方式、完善差别化住房信贷、加强销售管理等。2017年的“3·17”新政再次加码,包括“认房又认贷”、提高二套房首付比例等措施。随后的3月26日,北京出台的《关于进一步加强商业、办公类项目管理的公告》,对商住项目进行了全面规范。这也成为北京楼市的转折点,住宅价格指数月度涨幅从2016年9月18.59%的高点应声而落,2019年7月这一指标下滑到1.02%。

上海的调控政策同样不手软。2017年4月开始,包括土拍实行招标复合,办公、商业属性土地不得再建类住宅,开盘商品住房摇号限售,银行贷款利率上浮,严控企业购房等。受调控影响,上海住宅价格指数月度涨幅从2016年10月的27.5%直落到2019年7月的-0.24%。

广州的房价在4个一线城市中最低,在房价调控方面压力相对较小。调控手段上基本沿用了北京、上海等城市的措施,包括限购、限贷、限价等措施,调控相对温和,偶有放松,房价也因此出现了短期补涨。从房价指数月度涨幅数据看,广州的最高点出现在2017年4月,达到18.92%,2019年7月的数据为1.96%。

深圳住宅价格指数涨幅高点出现在2016年4月,达到59.88%,在四大城市中涨幅最大,所以执行限购、限售、限价措施也更早,力度也更大。从2016年3月即开始了限购、限贷组合拳,并屡屡升级。2018年的“7·31”新政对限购、限售等措施进一步强化,包括企业限购,商务公寓限售等。此后深圳住宅价格指数涨幅一路下跌,2019年7月达到1.15%。

长效机制酝酿并逐步显效

一线城市的房价停涨或下跌,除了依靠各大城市惯用的限价、限购、限售、限贷等政策措施外,也在积极探索长效机制。例如北京,加速人口疏解、加快保障房供应成为重要手段。根据统计局的数据,北京2016年常住人口达到2172.9万的高点,2017年和2018年分别减少到2170.7万和2154.2万,两年疏解18.7万人。在保障房供应方面,根据北京市住建委刚刚发布的白皮书,2018年北京市完成各类保障性住房投资(含共有产权房)1227.2亿元,同比增长44.1%,保障房开工5.45万套。

深圳作为一线城市中人口流入最为迅猛的城市,针对土地资源的不足和房价高涨,于2018年6月启动了“二次房改”,本着“房住不炒”的原则,将房地产市场重点转向民生领域。按照文件规定,深圳的市场商品住房、人才住房、安居型商品房和公共租赁住房分别占住房供应总量的40%、20%、20%、20%。

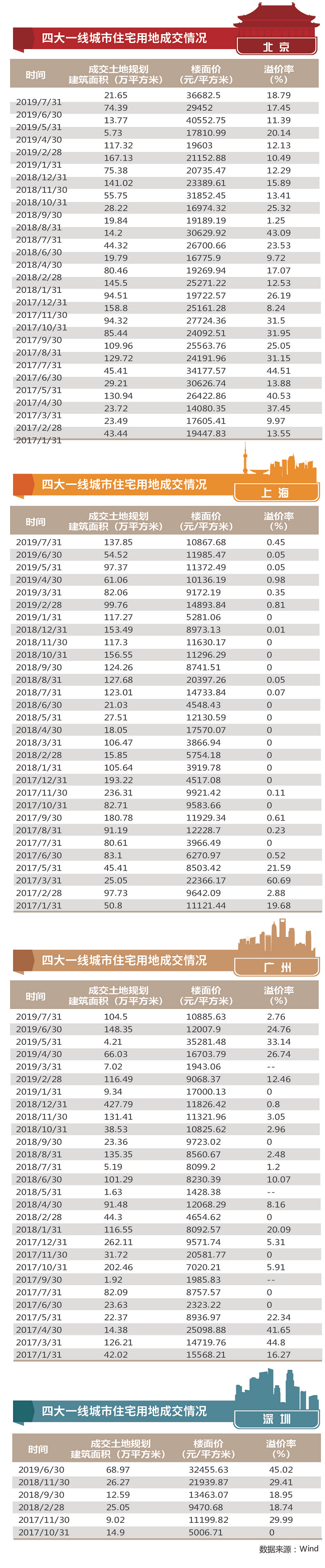

制订土地供应计划,加快住宅用地供应,是长效机制的重要内容。这两年一线城市房价的稳定,很大程度上得益于住宅用地供应的增加和地价的稳定。

除土地稀缺的深圳外,其他三个一线城市从2017年起均明显加快了住宅用地供应。2016年,北京、上海的住宅用地供应分别为18幅、100幅,2017年分别为93幅、125幅,2018年分别为59幅、134幅。住宅用地供应面积方面,2016年北京、上海、广州分别为133万平方米、458万平方米、272万平方米,2017年增长到700万平方米、585万平方米、323万平方米,涨幅达到了426%、28%和19%。2018年住宅用地供应继续保持适度增长。

反思:长效机制

应尽快取代行政干预

尽管强力调控之下一线城市房价得到一定控制,但问题并未得到根本解决,调控中反映出的问题也广为诟病。

首先是行政手段代替市场手段,短期措施代替长效机制。例如一线城市普遍采取的限价、限售措施。虽然通过行政手段控制房价在统计数据上达到了短期调控目标,但由此产生的后果却非常严重:限价带来的“阴阳合同”、捆绑销售和建筑质量问题后患无穷;摇号购房强化了“买到就赚到”的投机心理;限制预售证违背市场规律,进一步加剧了供求关系的失衡,带来房价反弹压力。

其次是建立一体化的房地产市场问题。中国社科院城市与竞争力研究中心主任倪鹏飞曾在中国房地产报举办的京津冀一体化房地产百强峰会上表示,都市圈的住房市场应当是一体化的市场。也就是说在都市圈,大家的工作和住房应当可以自由地选择。都市圈是城市住房体系的空间单元,也应当是一个统一的、共享的住房市场。房价、地价对都市圈的形成、发展以及结构的演化具有非常重要的作用。从空间上来看,不同区位房价的差异和动态变化,会使得区域的各个行业和市场主体在空间上做出选择。

从目前情况看,行政化的区域限购政策将人口合理流动牢牢束缚住,以北上广深四大一线城市为核心的都市圈并未形成一体化的房地产市场。

7月30日的政治局会议明确提出要“落实房地产长效管理机制”。四大一线城市作为中国经济的领头羊,在建立和完善房地产长效机制方面同样需要做出示范。

——引自2019年8月11日《中国房地产报》

广东金兰德

广东金兰德房地产土地资产评估规划有限公司于2000年从国土系统脱钩改制成立,具备全国范围执业土地评估资质A级、房地产估价资质壹级、资产评估资质、土地登记代理资质、土地规划乙级、测绘乙级资质,是省内为数不多的具有六大资质的综合性中介评估机构。目前是广东省“三旧”协会理事、广东省不动产登记与估价专业人员协会理事单位、广东省房地产估价师与房地产经纪人学会理事单位、广州市房地产评估专业人员协会常务理事单位。经过十余年的发展和沉淀,公司从业务范围、项目经验、市场区域、资质荣誉、专业技术、发展规模等各方面均取得了傲人的成绩,已逐步发展成为业内具有相当实力和知名度的企业。

业务范围

◆规划服务

土地利用总体规划;土地整治专项规划;

土地集约利用评价;土地整理开发项目;

耕地质量评价及动态更新;

自然资源信息化建设;用地报批等。

◆评估服务

土地评估、房地产价格评估、资产评估等;

城市“三旧”改造项目策划及可行性论证评估;

房地产项目经济评价、风险分析等;

农用地、城市建设用地定级及基准地价评估;

◆测绘服务

控制测量;地形测量;规划测量;建筑工程测量;

市政工程测量;线路与桥隧测量;矿山测量;

地籍测量;房产测绘;地理信息系统工程;

◆不动产登记代理

不动产登记代理咨询;房地产信息咨询;

中介服务;不动产数据库建设等;

◆课题研究

城市更新咨询;自然资源课题研究;

房地产市场研究;土地政策及风险评估;

城市和土地运营策略研究;

◆其他业务

房地产市场分析、调研、营销策划;

经济金融信息咨询;动迁顾问服务;

金兰德

长按识别二维码关注我们